![HUBRIDE[ハブライド]公式サイト](https://hubride.co.jp/wp-content/uploads/2025/04/cc3d9ca1-c88b-463e-af8f-67dd29cc5449.png)

「そろそろマイホームが欲しいけど、住宅ローンの審査が不安…」

「昔、ちょっと支払いが遅れたことがあるけど、大丈夫かな?」

「クレヒスって言葉は聞くけど、一体何のこと?」

将来の大きな買い物やライフイベントを考えるとき、このようなお金に関する不安はつきものです。特に「クレヒス」という言葉に、漠然とした不安を感じている方も多いのではないでしょうか。

クレヒスは、あなたの「信用の履歴書」とも言える非常に重要な情報です。この履歴書の内容次第で、クレジットカードが作れたり、住宅ローンが組めたりと、人生の選択肢が大きく変わることさえあります。

この記事では、クレヒスとは何かという基本的な知識から、ご自身のクレヒスを確認する具体的な方法、良いクレヒスを育てるためのテクニック、そして万が一傷がついてしまった場合の対処法まで、網羅的に解説します。

この記事を読み終える頃には、クレヒスへの不安は解消され、ご自身の信用情報を賢く管理し、理想の未来を実現するための第一歩を踏み出せるはずです。

- クレヒスの正体:信用情報機関が管理する、ローンやカード利用履歴。

- 影響範囲の広さ:住宅・自動車ローン、カード発行、スマホ分割、賃貸契約にも関係。

- 傷の原因と保存期間:延滞・多重申込・債務整理は5〜7年残る。

- 確認方法:CIC・JICC・KSCへの情報開示請求で自分の履歴をチェックできる。

- 育て方と回復法:期日通りの支払い・長期利用・計画的申込で信用を積み、期間経過で傷は消える。

コンサルタント

関根さん

大手自動車販売ディーラーにおいて10年以上にわたり輸入車を中心に数多くの販売を手掛ける。豊富な商品知識と顧客ニーズへの深い理解に基づいたコンサルティング営業に定評があり、年間販売台数において複数回の社内表彰を受賞。車両販売だけにとどまらず、アフターサービスやファイナンスプラン、ライフスタイル提案に至るまで、幅広い分野で顧客満足度の向上を追求している。

クレヒス(クレジットヒストリー)とは?あなたの「信用」を記録したもの

とは-1.webp)

HUBRIDE小野寺

HUBRIDE小野寺クレヒスは、これまでのカードやローンの使い方をまとめた“信用の成績表”です。お金を借りるときやカードを作るとき、金融機関は必ずこの成績表をチェックして「この人はきちんと支払ってくれるかな?」と判断します。いい評価を積み重ねれば、住宅ローンの金利が下がったり、カードのランクが上がることもあります。一方、支払いの遅れや延滞があると、その記録は何年も残り、将来の審査で不利になります。つまり、クレヒスは日々の支払い習慣がそのまま将来の選択肢につながる、大切な“信用の資産”なのです。

クレヒスとは「クレジットヒストリー」の略称で、クレジットカードや各種ローンの契約内容や支払い状況に関する個人の取引履歴のことです。金融機関や貸金業者は、あなたが「きちんと支払いをしてくれる信用できる人物か」を判断するために、このクレヒスを必ず確認します。

過去に支払いをきちんと行ってきた良好な記録が残っていれば、あなたの信用力は高いと評価されます。逆に、支払いの遅延などネガティブな情報があると、信用力は低いと判断されてしまいます。

クレヒスが影響する具体的なシーン

クレヒスは、私たちが思う以上に様々な場面で利用されています。特に重要なのが、各種の審査です。

- クレジットカードの新規発行・更新

- 住宅ローン、自動車ローン、教育ローンなどの各種ローン契約

- スマートフォンの分割払い(割賦契約)

- 一部の賃貸物件の入居審査(保証会社が信用情報を照会する場合)

例えば、良いクレヒスを積み重ねていれば、住宅ローンの金利が優遇されたり、ゴールドカードなどのステータスが高いクレジットカードの招待が届いたりする可能性があります。

一方で、クレヒスに傷があると、これらの審査に通らない、または不利な条件を提示されるなど、生活の様々な場面で不利益を被る可能性があるのです。

HUBRIDE小野寺毎月の支払いや引き落としはカレンダーやアプリで管理し、口座残高が不足しないようにしましょう。特にカードの引き落とし日は、給料日直後など余裕のある時期に設定できると安全です。

- クレヒスは金融機関が審査で必ず見る「信用の成績表」。

- 良い履歴は優遇や審査通過につながる。

- 延滞などの悪い履歴は数年間残り、不利になる。

- 毎月の支払い管理が信用を作る土台。

クレヒスはどこに記録される?3つの「信用情報機関」

HUBRIDE小野寺

HUBRIDE小野寺あなたのクレヒスは、CIC・JICC・KSCという3つの専門機関に保管されています。カード会社や銀行、消費者金融など、それぞれの業種ごとに加盟している機関は違いますが、重大な延滞や債務整理などの“事故情報”はCRIN(クリン)というネットワークで共有されています。つまり、「この会社なら知られないだろう」と思っても、延滞の情報はほかの金融機関にも伝わります。全ての取引で誠実に支払いを守ることが、長期的に信用を守る唯一の方法です。

あなたのクレヒスは、「信用情報機関」という専門の機関によって収集・管理されています。日本には、主に以下の3つの信用情報機関があり、それぞれ加盟している金融機関の業態に特徴があります。

| 信用情報機関 | 通称 | 主な加盟機関 |

|---|---|---|

| 株式会社シー・アイ・シー | CIC | クレジットカード会社、信販会社、消費者金融、携帯電話会社など |

| 株式会社日本信用情報機構 | JICC | 消費者金融会社、信販会社、クレジットカード会社など |

| 全国銀行個人信用情報センター | KSC | 銀行、信用金庫、信用組合、労働金庫、政府系金融機関など |

これらの機関は、加盟する会社からあなたの信用情報を集め、審査の際に情報提供を行っています。

信用情報は共有されている!CRINとは?

「銀行系のKSCにしか加盟していない金融機関でも、消費者金融での延滞がなぜわかるの?」と疑問に思うかもしれません。それは、3つの信用情報機関が「CRIN(クリン:Credit Information Network)」というネットワークで、一部の重要な情報を相互に共有しているからです。

特に、支払いの長期延滞や債務整理といったネガティブな情報(事故情報)はCRINを通じて共有されます。そのため、たとえ1つの金融機関でのトラブルであっても、他の多くの金融機関に知られてしまうのです。

この仕組みにより、貸し手は過剰な貸し付けを防ぎ、健全な金融取引を維持しています。

HUBRIDE小野寺どの会社で契約しても信用情報は繋がっていると考えましょう。1社で延滞すると住宅ローンやマイカーローンにも響くため、契約は自分が無理なく払える範囲で行うことが大切です。

- 信用情報はCIC・JICC・KSCの3機関が管理。

- 事故情報はCRINで機関間共有される。

- 一社での延滞も他社に伝わる。

- 全ての契約で誠実な支払いを続ける必要がある。

クレヒスに登録される情報とその保存期間

信用情報機関には、具体的にどのような情報が、どれくらいの期間登録されるのでしょうか。情報は大きく分けて4種類あり、それぞれ保存期間が異なります。

| 情報の種類 | 主な内容 | 保存期間の目安 |

|---|---|---|

| 本人を識別する情報 | 氏名、生年月日、住所、電話番号、勤務先など | – |

| 申込情報 | いつ、どの会社にローンの申込みをしたか | 照会日から6ヶ月間 |

| 契約情報 | 契約内容、契約額、支払回数、利用残高など | 契約期間中および契約終了後5年以内 |

| 異動情報(事故情報) | 長期延滞、代位弁済、債務整理(自己破産など) | 発生から5年~7年程度 |

重要なのは、契約が終了(完済)しても、その記録は5年間残るという点です。良い利用履歴も悪い利用履歴も、一定期間は保存され、将来の審査に影響を与えます。特に「異動情報」は、いわゆるブラックリスト状態と呼ばれるもので、審査に極めて大きな悪影響を及ぼします。

申込情報:照会日から6ヶ月

契約情報:契約中および完済後5年以内保存

異動情報(事故情報):発生から5~7年程度保存

自分のクレヒスを確認する方法(情報開示請求)

HUBRIDE小野寺

HUBRIDE小野寺自分のクレヒスは、情報開示請求をすれば誰でも確認できます。スマホや郵送で手軽に申し込め、審査に悪影響もありません。報告書を見たら、まず「お支払い状況」と「異動情報」の欄を確認します。「$」マークが並んでいれば優良状態ですが、「A」や「異動」がある場合は要注意。異動は金融事故の証拠で、ローンやカードの新規契約が難しくなります。誤った情報が記載されている場合は訂正を依頼できるため、大事な審査の前には必ず自分の信用情報を把握しておくことが安心につながります。

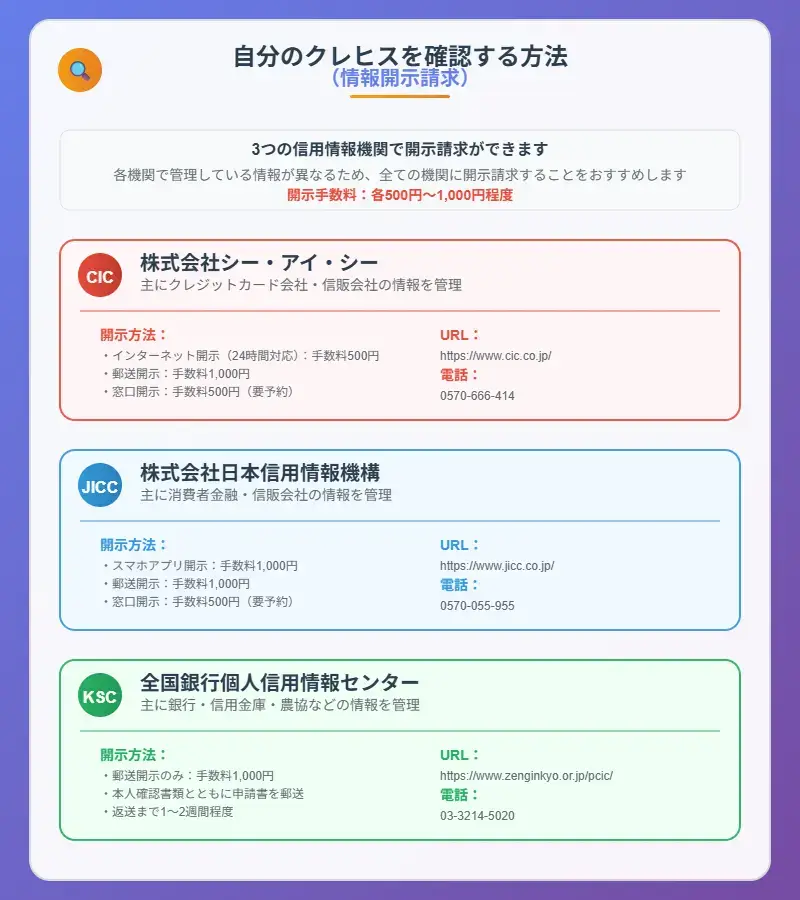

「自分のクレヒスがどうなっているか気になる…」そう思ったら、自分自身で信用情報を確認することができます。これを情報開示請求といい、各信用情報機関に申し込むことで、登録されている自分の情報を書面やデータで受け取ることが可能です。

各信用情報機関への開示請求方法

開示請求は、主にインターネットと郵送で行うことができます。手数料や手順は機関によって異なります。

| 信用情報機関 | 開示方法 | 手数料(税込) | 特徴 |

|---|---|---|---|

| CIC | インターネット/郵送 | 500円/1,500円 | スマホで完結。即時確認が可能。 |

| JICC | スマホアプリ/郵送 | 1,000円/1,000円 | アプリで手軽に請求できる。 |

| KSC | インターネット/郵送 | 1,000円/1,124円~ | 銀行系ローンの確認に必須。 |

どこに開示請求すればよいか分からない場合は、クレジットカードや消費者金融、銀行など、ご自身が利用したことのある金融機関が加盟している機関すべてに請求するのが確実です。

特に住宅ローンなど重要な審査を控えている場合は、3機関すべてに開示請求を行うことをおすすめします。

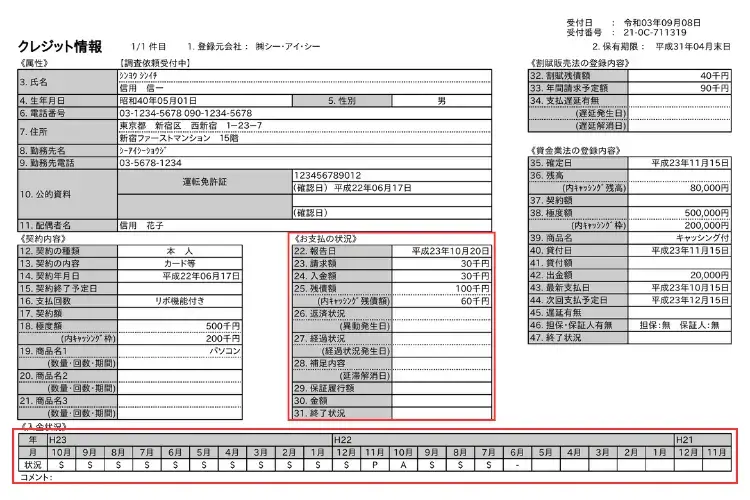

【最重要】開示報告書の具体的な見方・チェックポイント

開示報告書が手元に届いたら、特に以下の2つの項目を注意深く確認しましょう。

1. お支払いの状況(入金状況)

CICの報告書には、過去24ヶ月間の支払い状況が記号で記録されています。この欄を見れば、きちんと支払いができていたかが一目瞭然です。

- 「$」マーク: 請求どおり、またはそれ以上の入金があったことを示す優良な記録です。これが並んでいるのが理想的な状態です。

- 「P」マーク: 請求額の一部が入金されたことを示します。

- 「A」マーク: お客様の都合で入金がなかった(未入金)ことを示します。このマークがあると要注意です。

- 「-」または空欄: クレジットの利用がなかった月です。問題ありません。

もし「A」マークが複数ある場合は、支払いの遅れが常態化していると見なされ、審査に悪影響が出る可能性があります。

2. 異動情報の有無

報告書の中に「異動」という文字があった場合、それは金融事故(長期延滞、債務整理など)が登録されていることを意味します。これが、いわゆる「ブラックリストに載っている」状態です。

「異動」情報が記載される主な原因は以下の通りです。

- 返済日より61日以上または3ヶ月以上の支払遅延

- 保証会社が本人に代わって返済した(代位弁済)

- 裁判所が破産を宣告した(自己破産)

この「異動」情報がある限り、新たなクレジットカードの作成やローンの契約は極めて困難になります。

HUBRIDE小野寺きな買い物やローン契約の半年前には、一度情報開示をしておきましょう。誤登録があれば修正に時間がかかるため、早めの確認が成功への第一歩です。

- 情報開示請求はネット・郵送で可能。

- 開示しても審査に不利にはならない。

- 確認すべきは「お支払い状況」と「異動情報」。

- 誤記があれば訂正請求できる。

- 審査前には必ず事前確認がおすすめ。

要注意!クレヒスに傷がつくNG行動とその影響

HUBRIDE小野寺

HUBRIDE小野寺クレヒスを悪くする行動はいくつかあります。最も大きいのは延滞です。特に61日以上の延滞は重大な事故情報として記録され、長期間ローンやカードが使えなくなります。また、短期間に何社も申し込む“多重申込”も、金融機関から「資金繰りが厳しい人」と疑われ、審査が通りにくくなります。さらに、債務整理や自己破産は5〜7年間、信用情報に残ります。こうした傷は、家や車の購入だけでなく、賃貸契約や保証人審査など生活全般に影響するため、日常のちょっとした支払い管理が信用を守る鍵になります。

知らず知らずのうちに、あなたのクレヒスを傷つけているかもしれません。ここでは、特に注意すべきNG行動を解説します。

支払いの延滞・遅延

クレジットカードの引き落としやローンの返済、さらにはスマートフォンの本体代金の分割払いや奨学金の返済の遅延もクレヒスに影響します。

1日や2日の遅延ですぐに事故情報として登録されることは稀ですが、これが繰り返されたり、長期化したりすると、信用情報に記録が残ります。特に61日以上の延滞は「異動」情報として登録され、重大なマイナス評価につながります。

短期間での多重申し込み

お金に困っているのでは?と疑われる行為の一つが、短期間での多重申し込みです。例えば、1ヶ月以内に3社以上のクレジットカードやローンに申し込むと、「申し込みブラック」と呼ばれる状態になる可能性があります。

金融機関は申込情報も確認しているため、複数の申し込み記録があると警戒されて審査に通りにくくなります。申し込み履歴は6ヶ月間残るため、審査に落ちた場合は、最低でも6ヶ月は期間を空けてから再度申し込むのが賢明です。

債務整理やクレジットカードの強制解約

任意整理、個人再生、自己破産などの債務整理を行うと、その情報は事故情報として5年~7年間登録されます。この期間は、新たな借り入れはほぼ不可能です。また、度重なる延滞などによってカード会社から強制的に解約させられた場合も、その事実が信用情報に記録され、悪影響を及ぼします。

HUBRIDE小野寺カードやローンの申込みは、必要なときだけに絞りましょう。審査に落ちたら6か月は空けてから再申込みすることで、「申し込みブラック」を避けられます。

- 延滞(特に61日以上)は重大な事故情報になる。

- 多重申込は審査で警戒されやすい。

- 債務整理や自己破産は5〜7年信用に残る。

- 信用悪化は賃貸契約や保証人審査にも影響。

- 日常の支払い管理が信用維持の基本。

クレヒスに傷がつくとどうなる?具体的なデメリット

クレヒスに傷がつく、特に「異動」情報が登録されると、生活の様々な場面で不利益が生じます。

- クレジットカードやローンの審査に通らない: 新規発行はもちろん、今持っているカードの更新さえできなくなることがあります。住宅や車といった高額な買い物のためのローンも組めなくなります。

- ローンの条件が悪くなる: もし審査に通ったとしても、金利が高く設定されるなど、不利な条件での契約になる可能性があります。

- 保証人になれない: 他の人のローンの保証人になる際の審査にも影響します。

- 賃貸契約が難しくなる: 家賃保証会社の中には信用情報を照会するところがあり、審査に通らず、希望の物件に入居できないケースもあります。

このように、クレヒスは私たちの生活に直結する重要な情報なのです。

信用情報回復時期チェッカー

【実践】良いクレヒスを育てる・作る方法(クレヒス修行)

HUBRIDE小野寺

HUBRIDE小野寺良いクレヒスを育てるには、少額でも毎月利用し、期日通りに返済することが基本です。公共料金や携帯代をカード払いにしておくと実績が自動で積み上がります。カードは長期利用のほうが評価が高く、過去の事故情報も5〜7年で消えるため、その間は新たな延滞を起こさないことが大切です。信用は失っても取り戻せる資産なので、焦らず計画的に積み上げましょう。

では、どうすれば良いクレヒスを築くことができるのでしょうか。特にこれまでクレジットカードなどを持ったことがない「スーパーホワイト」の方も、ここから始めることで着実に信用を育てることができます。

1. 定期的な利用と期日通りの支払い

最も基本的で最も重要なのが、クレジットカードなどを計画的に利用し、支払日に遅れずきちんと支払うことです。毎月、少額でも良いので利用実績を作り、「$」マークを積み重ねていくことが、信用の土台となります。公共料金や携帯電話料金など、毎月必ず発生する固定費をクレジットカード払いに設定するのは、手軽で効果的な方法です。

2. クレヒスがない「スーパーホワイト」からの脱出法

30代以上でクレヒスの記録が全くないと、過去に金融事故を起こして情報が消えた「喪明け」と疑われ、かえって審査に不利になることがあります。これが「スーパーホワイト」問題です。この状態から脱却するには、まず審査に通りやすいと言われるクレジットカードを1枚作り、利用実績を積むことから始めましょう。比較的審査に通りやすいカードには、以下のようなものがあります。

- 流通系カード(例:楽天カード、イオンカード)

- 消費者金融系カード(例:ACマスターカード)

- 携帯電話の分割払いを利用する(これも割賦契約としてクレヒスになります)

3. 長期間同じカードを良好に使い続ける

クレジットカードを頻繁に作ったり解約したりするのではなく、1枚のカードを長く大切に使い続けることも、良好なクレヒスにつながります。長期間にわたる安定した利用と返済の実績は、金融機関にとって非常に高い評価ポイントとなるのです。

傷ついたクレヒスは回復できる?改善への道のり

もし過去の失敗でクレヒスに傷がついてしまっても、永遠に元に戻らないわけではありません。

ネガティブな情報、特に「異動」情報は、問題が解消してから(完済や債務整理手続きの終了から)約5年~7年が経過すると、信用情報機関の記録から削除されます。 この期間が過ぎれば、あなたのクレヒスはきれいな状態に戻り、再びローンなどの審査に通る可能性が出てきます。

重要なのは、情報が消えるまでの期間、新たな延滞などを起こさず、誠実な金融取引を心がけることです。また、「ブラックでもOK」といった甘い言葉で融資を誘う業者には絶対に手を出さないようにしましょう。

HUBRIDE小野寺クレヒスを回復させたいときは、まず審査が通りやすいカードや携帯分割払いで実績作りを始めましょう。その後、少額でも毎月の利用と確実な返済を2〜3年続ければ、信用力は着実に回復します。

- 少額利用と期日通りの返済が信用作りの基本。

- 公共料金や携帯代をカード払いにすると実績が積みやすい。

- 長期利用は評価が高い。

- 事故情報は5〜7年で消える。

- 回復には新たな事故を起こさないことが重要。

クレヒスに関するよくある質問(Q&A)

-1024x683.webp)

デビットカードの利用はクレヒスになりますか?

いいえ、なりません。デビットカードは利用と同時に銀行口座から引き落とされる仕組みで、信用取引ではないため、クレヒスには記録されません。クレヒスを育てたい場合はクレジットカードを利用する必要があります。

家族のクレヒスは私の審査に影響しますか?

原則として、影響しません。信用情報はあくまで個人のものです。ただし、あなたが配偶者の保証人になっている場合や、家族カードを利用している場合は、本会員の支払い状況が影響することがあります。

自分の信用情報を開示すると、審査に不利になりますか?

いいえ、全く不利になりません。本人が自分の情報を確認するために開示請求をしても、その記録が審査でマイナスに評価されることはありませんので、安心して確認してください。

クレヒスまとめ

クレヒスは、あなたの社会的な「信用」を客観的に示す、非常に大切な情報です。クレジットカードやローンの審査だけでなく、日々の生活の様々な場面でその影響は及びます。

重要なのは、クレヒスの仕組みを正しく理解し、自分の情報を把握し、そして誠実な利用実績をコツコツと積み重ねていくことです。もし過去に失敗があったとしても、ネガティブな情報は永遠に残るわけではありません。

この記事をきっかけに、まずは一度ご自身の信用情報を開示請求してみてはいかがでしょうか。それが、あなたの未来の選択肢を広げ、より豊かな金融ライフを送るための確実な一歩となるはずです。

クレヒス管理チェックリスト

- https://hubride.co.jp/how-to-check-if-car-loan-will-pass/

- https://www.jicc.co.jp/kaiji/01