「車を買いたいのに、ローン審査で落ちてしまった…」

こんな経験をした方は少なくありません。特に、非正規雇用や自営業、過去に金融事故がある人は、審査を通過するのが難しいとされています。

しかし、自動車ローンの審査では「どこを見られているのか」「何を提出すべきか」を理解し、事前に備えておけば、通過率は格段に上がります。本記事では、自動車ローン審査において見られる代表的な要素を25のキーワードに分けて解説。信用情報や収入証明、雇用形態など、ローン審査の核心に迫ります。

この記事でわかること

- 審査で必ず見られる「基本情報」

- 収入証明と雇用形態の重要性

- 年金・手当など特殊な収入と審査

- 生活保護受給者は原則不可

- 信用情報のチェックポイント

- その他の審査要素も重要

- 任意整理中の車購入チェックリスト

- まとめ|審査通過のために今すぐできる3つのこと

審査に落ちてしまう前に、あなたに足りていないのは何か?しっかりと把握して「通る申込み」を目指しましょう。

審査で必ず見られる「基本情報」

連帯保証人の有無は信用力に直結

ローン申込者の信用力に不安がある場合、販売店や金融機関は「連帯保証人」を条件に出すことがあります。連帯保証人とは、債務者本人が返済不能になったときに代わって返済義務を負う人物のこと。責任は本人と同等で、保証人に求められるのは収入・勤務先・信用情報などの信頼性です。

特に非正規雇用や収入が不安定な人にとって、保証人の有無は審査通過を左右する大きな要素になります。保証人がいれば必ず通るというわけではありませんが、保証人が公務員や安定企業の正社員である場合、審査のハードルは確実に下がります。

在籍確認で嘘は通用しない

勤務先を偽っても、審査時には必ず「在籍確認」が行われます。これは、金融機関や販売店が申込者の職場に直接電話をかけ、本人が在籍しているかを確認する手続きです。本人が電話に出る必要はなく、第三者(上司・同僚)が「○○は在籍しています」と答えるだけで完了します。

在籍確認が取れないと、申告内容に虚偽があると見なされ、審査否決につながります。特に副業や短期雇用の場合、勤務実態を証明できる書類(雇用契約書や給与明細)を用意しておくと安心です。

健康保険証で職業や安定性を判断される

健康保険証は、本人確認だけでなく「職業や雇用形態の推測」にも使われます。たとえば、会社員なら社会保険(協会けんぽ・組合健保)に加入しているはずであり、これは「雇用が安定している」と判断されやすい材料です。

一方で、国民健康保険の場合、自営業やフリーランス、無職であることが多く、安定性の観点ではマイナス評価になる可能性も。その場合は、確定申告書や収入証明などで補足し、継続的な収入があることを示す必要があります。

収入証明と雇用形態の重要性

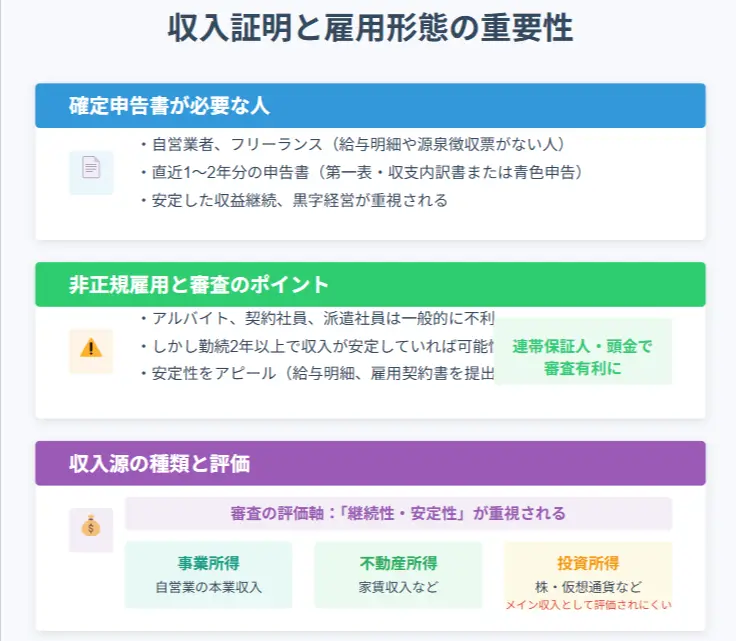

確定申告書が必要なのはどんな人?

自営業者やフリーランスなど、給与明細や源泉徴収票が発行されない人にとって、収入を証明する最も重要な書類が「確定申告書」です。自動車ローンの審査では、主に「直近1〜2年分の申告書(第一表・収支内訳書または青色申告決算書)」の提出が求められます。特に審査では、安定した収益が継続しているか、赤字ではないかといった点が厳しく見られます。

また、申告書の中には「事業所得」「不動産所得」「投資所得」といった項目があり、これらが副収入として認められるかも評価ポイントになります。脱税や過少申告があれば即アウト。逆に、真っ当に申告していれば、しっかりとした信用を得ることができます。

非正規雇用でも審査に通る?

アルバイト、契約社員、派遣社員などの非正規雇用は、収入の不安定さからローン審査では一般的に不利とされます。しかし、勤続年数が長い場合や、収入に波がない場合には審査に通る可能性は十分あります。たとえば、同じ職場で2年以上働いており、毎月の収入が一定していれば、正社員並みの評価を受けることもあります。

このような場合には、給与明細や雇用契約書をしっかり提出し、「安定性」をアピールすることが鍵となります。連帯保証人を立てる、頭金を多く入れるなどの工夫も有効です。

事業・不動産・投資所得はどう評価されるか?

事業所得は、自営業者が本業で得た利益。不動産所得は、アパートや駐車場などからの家賃収入。投資所得は、株や仮想通貨の譲渡益・配当金などが該当します。これらの収入は、「継続性・安定性」があるかどうかが審査の評価軸になります。

たとえば、不動産所得がある場合でも、空室が多かったり赤字運用だとマイナス評価になりますし、投資所得は相場に左右されやすいため、メイン収入としては評価されにくいのが実情です。審査では、それぞれの収入源について明細・確定申告で証明することが求められます。

年金・手当など特殊な収入と審査

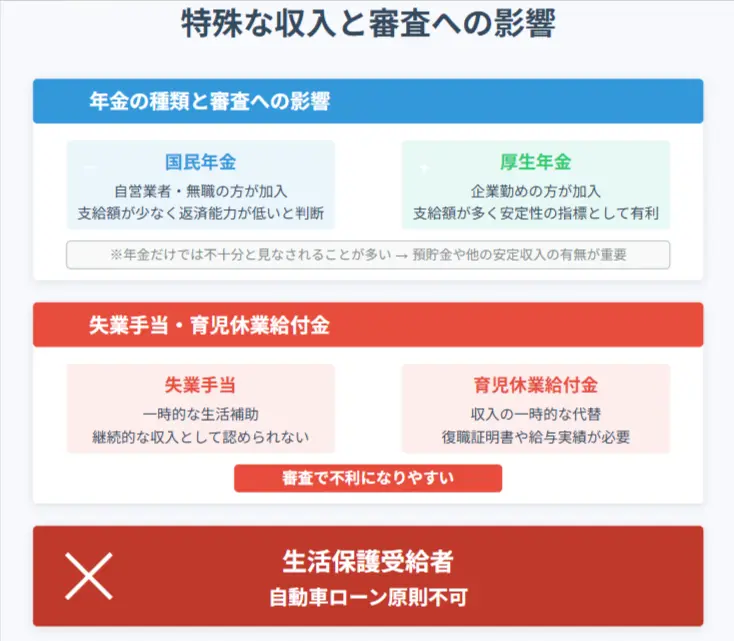

国民年金・厚生年金の違いと信用力

年金は老後の大切な収入源ですが、種類によって審査への影響が異なります。国民年金は自営業者や無職の方が加入する制度で、支給額が少ないため返済能力が低いと判断されがちです。一方で、厚生年金は企業勤めの方が加入し、支給額も多いため安定性の指標とされることが多く、審査で有利に働く場合があります。

ただし、年金受給者がローンを組む場合、審査基準は厳しめになります。年金だけでの生活では返済能力が不十分と見なされることが多いため、預貯金やその他の安定収入の有無が審査の重要な判断材料となります。

失業手当・育児休業給付金は不利になりやすい

失業手当は、雇用保険から支給される一時的な生活補助であり、継続的な収入とは見なされません。そのため、受給中の申込者は返済能力が低いと判断され、自動車ローン審査では不利になります。就職予定があったとしても、実際の在籍確認ができなければ審査通過は難しいでしょう。

育児休業給付金も同様に、収入の一時的な代替であり、育休明けに復職予定であっても、復帰時期や職場の状況によって評価が分かれます。復職証明書や、休業前の給与実績を提示することで、審査のマイナスをカバーする必要があります。

生活保護受給者は原則不可

生活保護は最低限の生活を保障する制度であり、車の所有自体が原則として認められていません。そのため、生活保護受給中に自動車ローンを組むことは制度上も審査上も非常に困難です。保護を受けている間に新たな借金をすることは認められず、申込み段階で却下されるのが通常です。車が生活必需である地域であっても、ローンを組んで購入することは現実的ではありません。

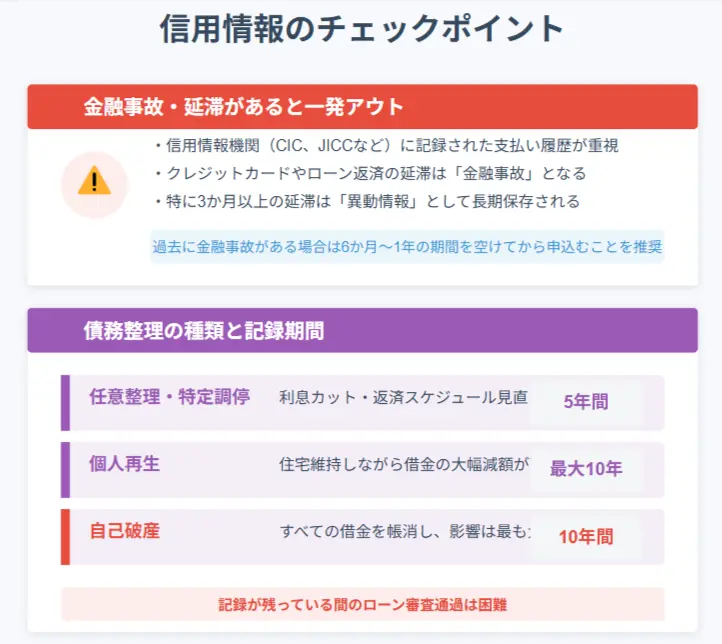

信用情報のチェックポイント

金融事故・延滞があると一発アウト

自動車ローンの審査では、信用情報機関(CIC、JICCなど)に記録されている支払い履歴が重要視されます。過去にクレジットカードの支払いやローン返済の延滞があると、「金融事故」として登録され、信用に大きな傷がつきます。特に3か月以上の延滞は「異動情報」として長期間保存され、審査通過は極めて難しくなります。

過去に金融事故がある方は、信用情報を開示し、延滞が解消されてから一定期間(目安として6か月〜1年)を空けてから申込むことが望ましいです。

債務整理の種類と記録期間

任意整理、特定調停、個人再生、自己破産は、すべて債務整理の手段ですが、それぞれの信用情報への影響は異なります。

- 任意整理・特定調停:記録期間はおおよそ5年。利息のカットや返済スケジュールの見直しが主な内容です。

- 個人再生:住宅を維持しながら借金の大幅減額が可能。ただし信用情報には最大10年記録。

- 自己破産:すべての借金を帳消しにするが、信用情報への影響は最も大きく、10年間の記録保持。

どの債務整理であっても、記録が残っている間のローン審査通過は困難です。完済・免責確定後、信用回復まで一定期間を置くことが求められます。

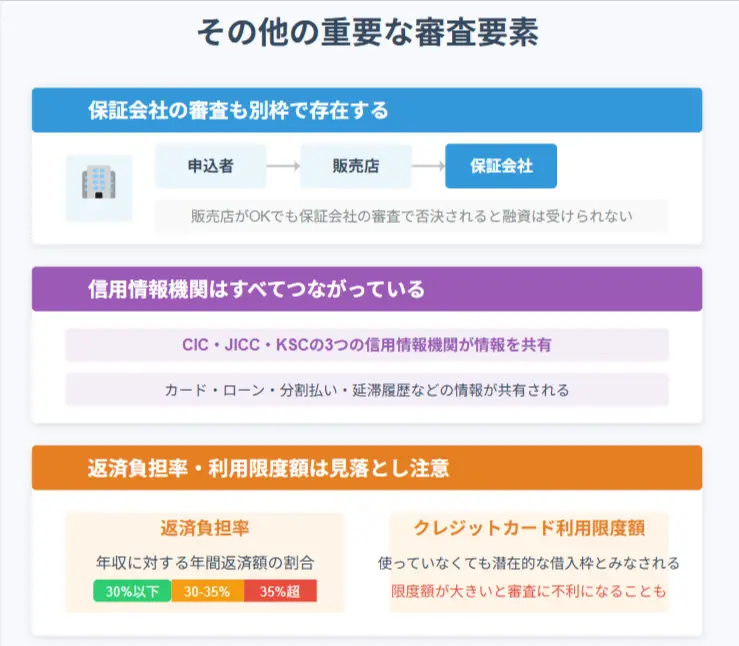

その他の審査要素も重要

保証会社の審査も別枠で存在する

自動車ローンでは、販売店ではなく保証会社が審査を担当することもあります。保証会社は独自の基準で申込者を審査し、OKが出なければ融資自体が実行されません。販売店のローン担当者が「通りそう」と判断しても、保証会社の否決により融資が受けられないケースもあります。

信用情報機関はすべてつながっている

審査時に金融機関が参照する信用情報機関には、CIC、JICC、KSCの3つがあります。カードやローン、携帯電話の分割払い履歴、延滞履歴、借入状況などがそれぞれに登録されており、信用情報の共有も行われています。つまり、一度でも問題を起こすと、他社のローンにも影響が出る可能性があるのです。

返済負担率・利用限度額は見落とし注意

返済負担率とは、年収に対する年間返済額の割合のこと。これが高すぎると「返済能力を超えた借入」と判断され、審査に落ちる原因になります。一般的には30〜35%以下が理想とされています。

また、クレジットカードの「利用限度額」も潜在的な借入枠として評価されます。使っていなくても、限度額が大きすぎると「いつでも借りられる=リスク」と見なされ、不利になるケースもあるため注意が必要です。

任意整理中の車購入チェックリスト

🧭【準備編】購入前に確認しておくこと

💰【資金・支払い編】支払い能力と選択肢の整理

🚗【購入方法編】購入手段とリスクを検討済みか?

📄【書類・手続き編】契約時に必要な準備

まとめ|審査通過のために今すぐできる3つのこと

- 信用情報を開示しよう

CICやJICCで自身の信用情報を確認し、延滞や異動情報が残っていないかチェックしましょう。 - 収入証明を準備しよう

給与明細・確定申告書・在籍証明書など、安定した収入を裏付ける書類を整えておくことで審査がスムーズになります。 - 無理のない返済計画を立てよう

収入に見合った返済額・返済期間を選ぶことが、審査通過への近道です。返済負担率が高すぎると否決の可能性が上がります。