![HUBRIDE[ハブライド]公式サイト](https://hubride.co.jp/wp-content/uploads/2025/04/cc3d9ca1-c88b-463e-af8f-67dd29cc5449.png)

「任意整理中だけど車が必要……」そんな不安を抱えていませんか? 通勤、通院、育児――生活の中で車が欠かせない場面は多くあります。 任意整理をしていても、車を手に入れることは”不可能”ではありません。

この記事では、任意整理中でも車を購入できる方法や手続き、審査を通すためのコツ、そして車を守るための注意点まで、実例と専門家視点で丁寧に解説します。

具体的には、以下の流れで解説を進めていきます。

- 任意整理とは?車との関係性を解説

- 任意整理中の車購入は可能か?影響の概要

- 任意整理中に新車・中古車を購入する際の注意点

- 任意整理中に車を購入する方法と手続き

- 任意整理中に審査を通過するコツと可能性

- オートローン審査を通すためのポイント

- 車のローンの影響を受けるケースとその理由

- 車を引き上げられた場合の対処法

- 車を所有し続けるための具体的な方法

- 任意整理後の信用情報と車購入

- 弁護士や司法書士に相談する際のポイント

- 任意整理中の家族の車利用と対策

コンサルタント

関根さん

大手自動車販売ディーラーにおいて10年以上にわたり輸入車を中心に数多くの販売を手掛ける。豊富な商品知識と顧客ニーズへの深い理解に基づいたコンサルティング営業に定評があり、年間販売台数において複数回の社内表彰を受賞。車両販売だけにとどまらず、アフターサービスやファイナンスプラン、ライフスタイル提案に至るまで、幅広い分野で顧客満足度の向上を追求している。

任意整理とは?車との関係性を解説

任意整理とは、裁判所を介さずに弁護士や司法書士が債権者と直接交渉し、利息や返済計画を見直す債務整理手続きです。信用情報機関には“事故情報”として登録され、約5年間はクレジットやローン審査が通りにくくなります。

つまり、任意整理中は一般的なオートローンの利用が極めて難しく、車を購入するには別の手段を検討する必要があるのです。

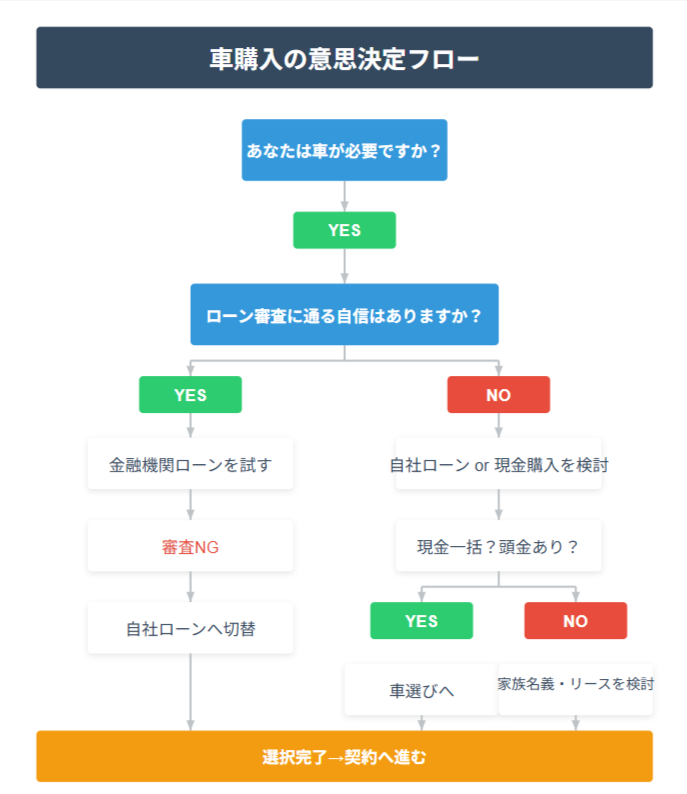

任意整理中の車購入は可能か?影響の概要

任意整理中でも、車の購入は可能です。ただし、通常のオートローンは信用情報の制限で通過が難しくなります。そのため、多くの方は以下の方法を検討しています。

- 現金一括での購入

- 自社ローンの利用(中古車販売店独自の分割制度)

- 家族名義での購入

- 長期リースやレンタカーの利用

重要なのは「ローンを組まずに買う」または「ローン審査に代わる仕組みを使う」ことです。

任意整理中に新車・中古車を購入する際の注意点

任意整理中に車を買うなら、以下の点を押さえておきましょう。

- 新車よりも中古車の方が金額的に現実的

- 自社ローンは審査基準が柔軟だが、手数料が高く設定されることがある

- 所有権留保付きの車は返済が滞ると引き上げられる可能性がある

- 維持費や保険料も見込んだ総予算で考える

任意整理中に車を購入する方法と手続き

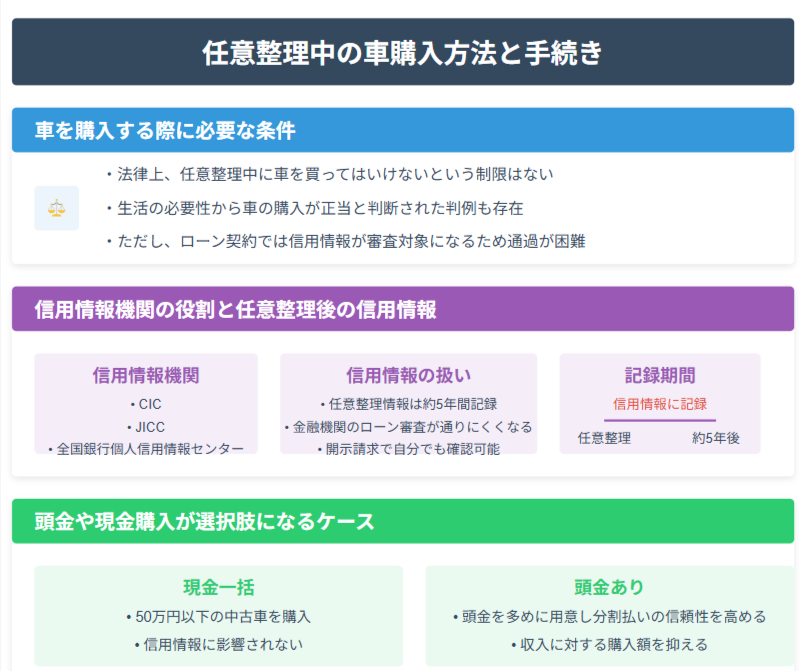

車を購入する際に必要な条件とは?判例を交えて説明

法律上、任意整理中に車を買ってはいけないという制限はありません。実際に、生活の必要性から車の購入が正当と判断された判例も存在します。ただし、ローン契約には信用情報が審査対象になるため、通過が困難です。

そのため、現金一括や自社ローンを選ぶ人が増えています。

信用情報機関の役割と任意整理後の信用情報の扱い

日本には「CIC」「JICC」「全国銀行個人信用情報センター」の3つの信用情報機関があります。任意整理の情報は約5年間記録され、その間は金融機関のローン審査が通りにくくなります。

信用情報は、開示請求で自分でも確認が可能です。事前にチェックしておくと対策しやすくなります。

頭金や現金購入が選択肢になるケースとは?

「頭金あり」「現金払い」は任意整理中の最も現実的な選択肢です。 たとえば、50万円以下の中古車を現金で購入したり、頭金を多めに用意して分割払いの信頼性を高める方法があります。

収入に対する車の購入額を抑えることも、審査通過率を高める鍵となります。

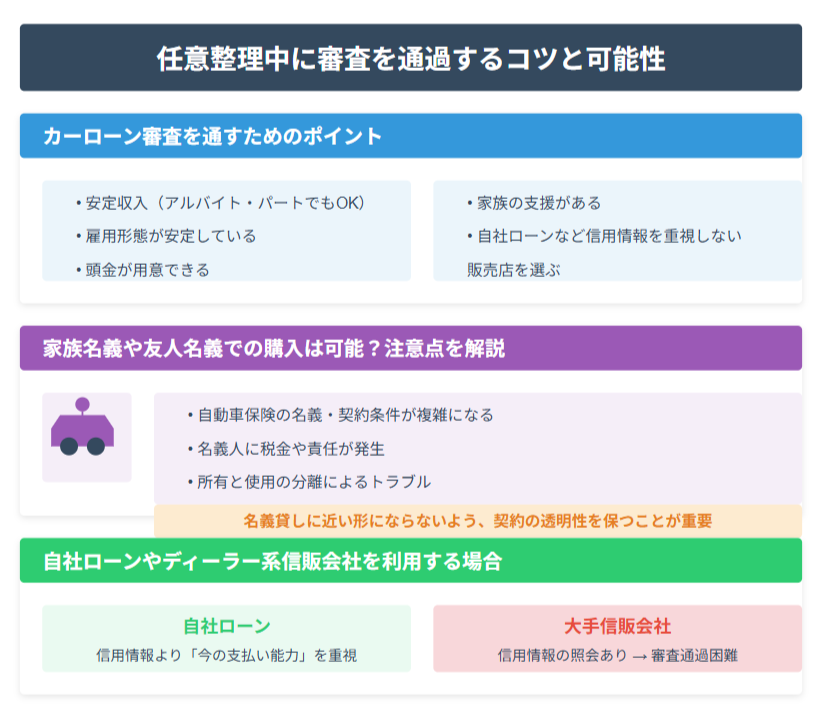

任意整理中に審査を通過するコツと可能性

オートローン審査を通すためのポイント

任意整理中に審査を通すには、以下の対策が有効です。

- 安定収入(アルバイトやパートでもOK)がある

- 雇用形態が安定している

- 頭金が用意できる

- 家族の支援がある

- 自社ローンなど信用情報を重視しない販売店を選ぶ

家族名義や友人名義での購入は可能?注意点を解説

家族名義での購入は合法ですが、注意点も多いです。

- 自動車保険の名義・契約条件が複雑になる

- 名義人に税金や責任が発生

- 所有と使用の分離によるトラブル

名義貸しに近い形にならないよう、契約の透明性を保つことが重要です。

信用回復ローン・自社ローンやディーラー系信販会社を利用する場合

信用回復ローンは、は信販会社と提携し、信用情報にキズがある方でも「再チャレンジ」の機会を提供するローンです。自社ローンは、中古車販売店が提供するローンで、信用情報ではなく“今の支払い能力”が重視されます。

一方、トヨタファイナンスなど大手信販会社は信用情報の照会があるため、任意整理中は審査に通ることが難しいでしょう。

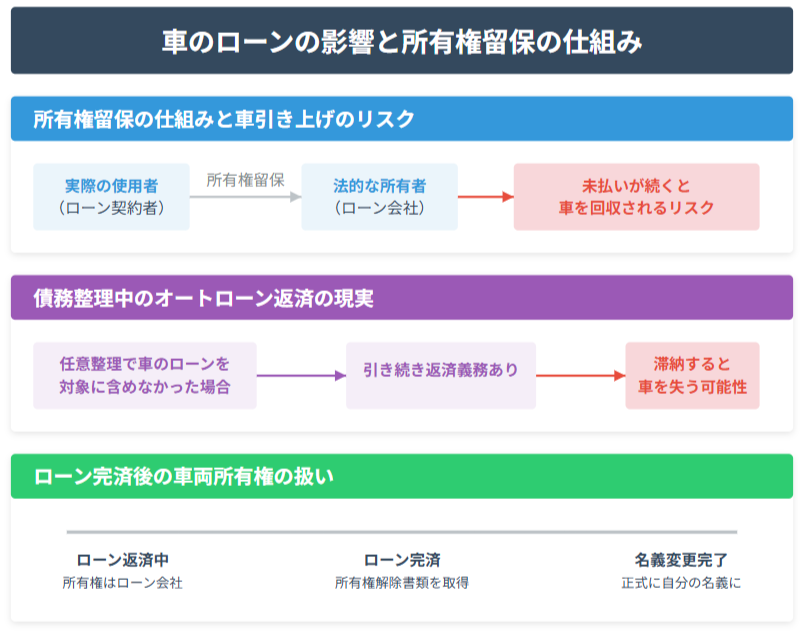

車のローンの影響を受けるケースとその理由

所有権留保の仕組みと車引き上げのリスク

所有権留保とは、車の名義が販売会社やローン会社のままになる仕組みです。ローン完済まではその会社が法的な所有者であるため、未払いが続けば車を回収されるリスクがあります。

債務整理中のオートローン返済の現実

任意整理で車のローンを対象に含めなかった場合は、引き続き返済義務があります。滞納すれば、信用回復が遠のくだけでなく、車も失う可能性があります。

ローン完済後の車両所有権の扱い

完済後には所有権解除の手続きが可能になります。販売会社から「所有権解除書類」を取り寄せ、名義変更を行えば、正式に自分の名義になります。

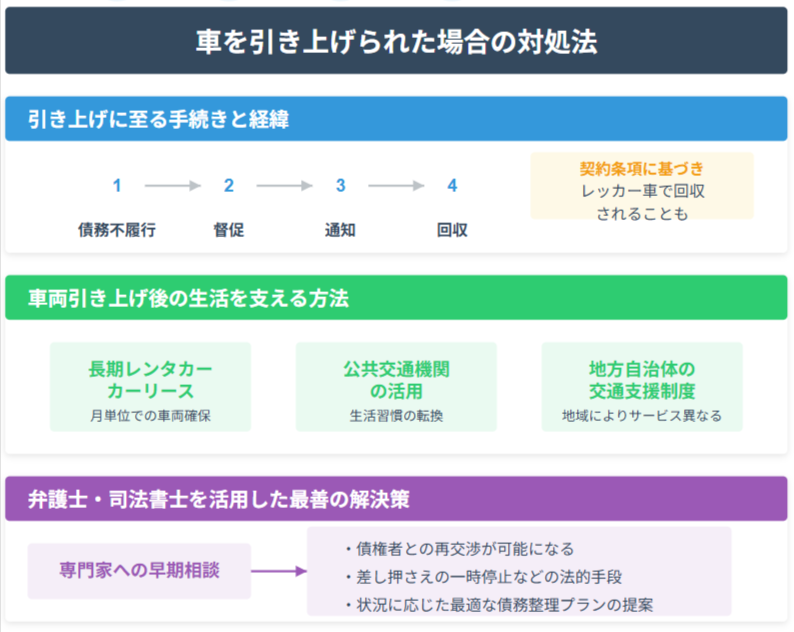

車を引き上げられた場合の対処法

引き上げに至る手続きと経緯を解説

車両の引き上げは、契約条項と債務不履行が根拠となります。通常、督促→通知→回収という流れで行われ、場合によっては私的にレッカー回収されることもあります。

車両引き上げ後の生活を支える方法

車がないと生活が成り立たない場合は、以下の対策を考えましょう。

- 長期レンタカーやカーリースの利用

- 公共交通機関を活用する生活への転換

- 地方自治体の交通支援制度を調べる

弁護士・司法書士を活用した最善の解決策

引き上げに関するトラブルや、ローンの返済負担が難しいと感じたら、すぐに専門家に相談を。債権者との再交渉や、差し押さえの一時停止などの法的手段を取れる場合もあります。

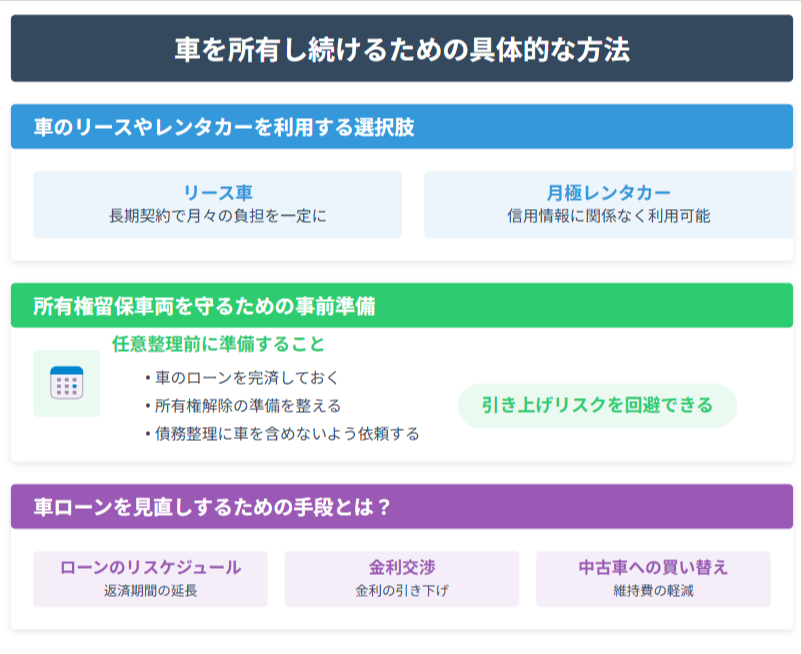

車を所有し続けるための具体的な方法

車のリースやレンタカーを利用する選択肢

信用情報に関係なく車を利用できる方法として、リース車や月極レンタカーがあります。長期的な契約により、費用を一定に保ちながら車を確保することが可能です。

所有権留保車両を守るための事前準備

任意整理前に以下の準備をしておくことで、引き上げリスクを回避できます:

- 車のローンを完済しておく

- 所有権解除の準備を整える

- 債務整理に車を含めないよう依頼する

車ローンを見直しするための手段とは?

返済負担が重い場合は、ローンのリスケジュール(返済期間の延長)や金利交渉も選択肢に。 また、中古車への買い替えなどで維持費を軽減する方法も有効です。

任意整理後の信用情報と車購入

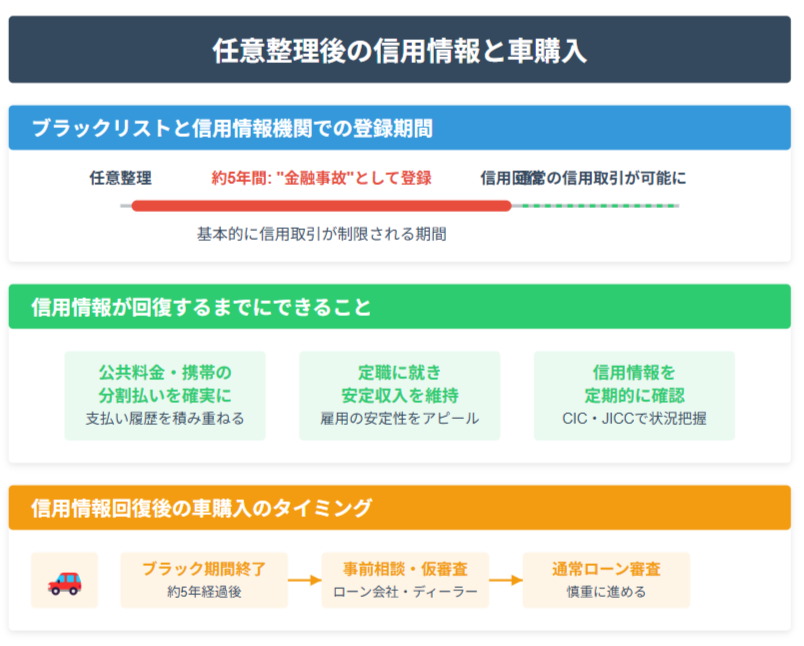

ブラックリストと信用情報機関での登録期間

任意整理後は、5年程度は信用情報機関に”金融事故”として登録されます。その期間は基本的に信用取引が制限されます。

ブラックリストと信用情報機関での登録期間

任意整理後は、5年程度は信用情報機関に”金融事故”として登録されます。その期間は基本的に信用取引が制限されます。

信用情報が回復するまでにできること

- 携帯の分割払いや公共料金などを確実に支払う

- 定職に就き、安定した収入を維持する

- CICやJICCなどで定期的に信用情報を確認

これらの行動が信用回復の第一歩になります。

信用情報回復後の車購入のタイミング

信用情報のブラック期間が終了すれば、通常のローン審査に申し込むことが可能です。 ローン会社やディーラーに事前相談し、仮審査から慎重に進めましょう。

弁護士や司法書士に相談する際のポイント

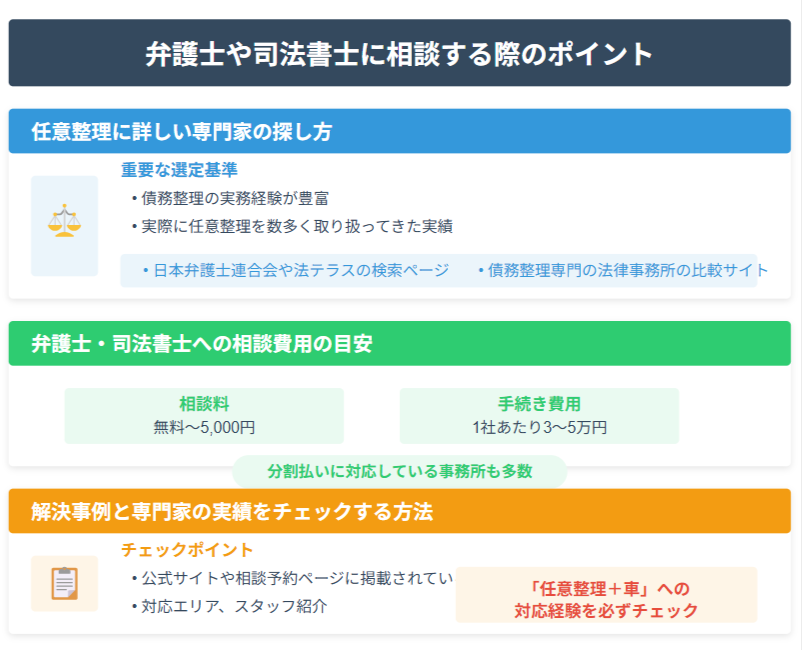

任意整理に詳しい専門家の探し方

任意整理に詳しい専門家を探す際は、単に「弁護士」や「司法書士」を名乗る人に頼るのではなく、債務整理の実務経験が豊富で、実際に任意整理を数多く取り扱ってきた専門家を選ぶことが重要です。そのためには、いくつかの信頼できる情報源を活用しながら、実績や対応方針、費用面までしっかり確認していく必要があります。

- 日本弁護士連合会や法テラスの検索ページ

- 債務整理専門の法律事務所の比較サイト

- クチコミや過去事例をチェック

弁護士・司法書士への相談費用の目安

任意整理の相談料は無料~5,000円、手続き費用は1社あたり3~5万円が相場です。分割払いに対応している事務所も多数あります。

解決事例と専門家の実績をチェックする方法

公式サイトや相談予約ページに掲載されている事例、対応エリア、スタッフ紹介を確認しましょう。 「任意整理+車」への対応経験があるかを必ずチェックしてください。

任意整理中の家族の車利用と対策

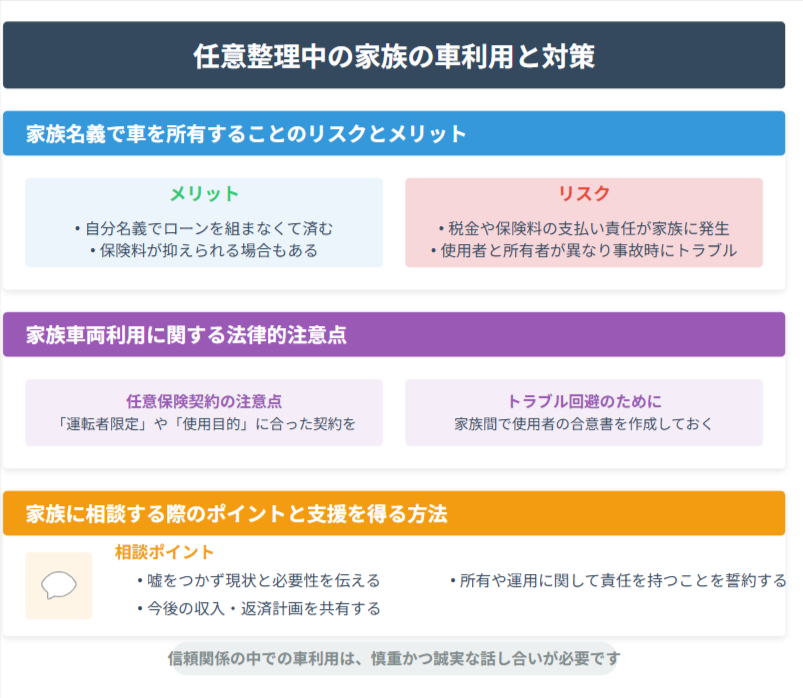

家族名義で車を所有することのリスクとメリット

メリット

- 自分名義でローンを組まなくて済む

- 保険料が抑えられる場合もある

リスク

- 税金や保険料の支払い責任が家族に発生

- 使用者と所有者が異なることで事故時にトラブル

家族車両利用に関する法律的注意点

- 任意保険の「運転者限定」や「使用目的」に合った契約をする

- 家族間で使用者の合意書などを作成しておくとトラブル回避につながる

家族に相談する際のポイントと支援を得る方法

- 嘘をつかず現状と必要性を伝える

- 今後の収入・返済計画を共有する

- 所有や運用に関して責任を持つことを誓約する

信頼関係の中での車利用は、慎重かつ誠実な話し合いが必要です。

まとめ

任意整理中であっても車の購入は可能ですが、通常のオートローン審査には通りにくくなります。現金購入や自社ローンの利用など、代替手段を検討し、所有リスクや契約内容を十分に理解することが大切です。信頼できる専門家に相談し、自分の状況に合った方法を選びましょう。

- 任意整理は信用情報に5年影響し、ローン審査に制限がかかる

- 自社ローンや現金払いなら購入可能性あり

- 所有権留保車は滞納で引き上げられるリスクあり

- 家族名義利用は保険・責任の明確化が必要

- 専門家選びは、実績・費用・信頼性をよく比較することが重要

今の状況に適した購入方法を見極め、無理のない返済と生活再建を目指しましょう。

▼まずはお気軽にご相談ください▼

HUBRIDEの無料相談・お問い合わせはこちら

▼HUBRIDEの信用回復ローンについて詳しく知りたい方はこちら▼

HUBRIDEのローン詳細ページへ